Ajust del tipus de canvi real: una dinàmica no lineal a l'equilibri?

Un dels indicadors més importants per valorar l'estat d'una economia és l'estabilitat del tipus de canvi real davant un cert nivell d'equilibri. Efectivament, és àmpliament reconegut que els desajusts del tipus de canvi poden originar greus crisis econòmiques. Tanmateix, no existeix consens respecte al que es considera com a "equilibri" del tipus de canvi, sent la Paritat de Poder de Compra (PPC) el punt de referència més àmpliament utilitzat. L'article següent explora la idea que la dinàmica d'ajust cap a aquest punt de referència (la PPC) pugui donar-se de manera no lineal. És a dir, s'analitza la possibilitat que la reversió del tipus de canvi a l'equilibri s'incrementi a mesura que el tipus de canvi s'allunya de l'esmentat equilibri, mostrant llavors una velocitat d'ajust que no és ni contínua ni constant. Smooth Transition Autoregressive (STAR) és el model economètric que s'ha utilitzat per estudiar aquestes dinàmiques no lineals, al mateix temps que es controla per la possible presència d'observacions atípiques -coneguda com a outliers -. Es constata que, en alguns casos, a prop de l'equilibri el tipus de canvi real tendeix a desviar-se i, al contrari, l'ajust s'incrementa a mesura que el desequilibri es torna més important. Tanmateix, aquesta no és la generalitat una vegada que es considera la presència d'outlier.

Una de les àrees més fortament discutides en economia i finances internacionals és la concernent a la dinàmica del tipus de canvi real. Efectivament, donat que els moviments del tipus de canvi influeixen sobre les decisions d'inversió, els fluxos de capital, la competitivitat i sobre el comerç internacional, constitueix un indicador clau per a qualsevol economia "sana".

En anys recents, les discussions de política econòmica han inclòs cada vegada més els tòpics referents al correcte ajust del tipus de canvi i la seva estabilitat com a elements claus en l'economia. En particular, és àmpliament acceptat que els desajusts persistents del tipus de canvi (sobre o subavaluacions) generen severs desequilibris macroeconòmics que moltes vegades comporten crisis costoses per a les economies. Per tant, qualsevol intervenció per defensar una paritat ha de tenir en compte una aproximació del grau de desajust del tipus de canvi real. És imprescindible doncs, una bona definició de punt de referència o equilibri.

La teoria de la paritat del poder de compra (PPC) constitueix, potser, la proposició teòrica més àmpliament utilitzada per explicar la dinàmica del tipus de canvi. A grans trets, la PPC sosté que el tipus de canvi ajusta els diferencials d'inflació entre països. Com a resultat, el tipus de canvi real tendeix, a llarg termini, a una constant.

Malgrat ser molt popular, la PPC no ha trobat la suficient validació empírica. De fet, diversos estudis han mostrat que la PPC rarament es verifica i que, per tant, no pot ser utilitzada com un punt de referència d'equilibri o "àncora" per al tipus de canvi.

Tanmateix, estudis recents han argumentat que si la PPC no és validada pels models existents és, bàsicament, degut a que, en presència de costos de transacció, hi ha un llindar per sota del qual no hi ha els suficients estímuls perqu el tipus de canvi s'ajusti i, per tant, torni al seu equilibri (torni a la mitjana). Tanmateix, una vegada superat aquest llindar, i quan la desviació és prou elevada, les condicions d'arbitratge comencen a actuar forçant el tipus de canvi a la seva mitjana de llarg termini (al seu valor de PPC). És a dir, la velocitat d'ajust a l'equilibri no és constant ni contínua, sinó que s'incrementa a mesura que el tipus de canvi d'allunya de l'equilibri. Per tant, d'acord als esmentats estudis, la dinàmica del tipus de canvi ha de ser explicada dins d'un context d'ajust no lineal. Una vegada que es tenen en compte aquestes no linealitats, es corrobora la paritat del poder de compra.

En aquest sentit, en aquest treball nosaltres hem estudiat el tipus de canvi real en diversos països desenvolupats i "emergents", permetent que l'ajust del tipus de canvi es doni de manera no lineal. Per capturar aquesta característica, hem utilitzat els models Smooth Transition Autoregressive (STAR), els quals tenen l'avantatge de permetre que l'ajust o el canvi d'un règim a l'altre sigui de manera "llisa" i constant. La principal aportació del nostre estudi és que, al mateix temps que permetem una reversió no lineal a la mitjana, controlem per la presència d'observacions atípiques (outliers ). Efectivament, la presència d'aquest tipus d'observacions pot afectar les proves de linealitat de tal manera que aquestes indiquin estructures no lineals quan no n'hi ha. En altres paraules, podem trobar la presència de dos règims quan un d'ells conté simplement algunes poques observacions atípiques que no comparteixen amb la resta de la mostra cap característica. Una vegada que aquestes observacions s'eliminen, el tipus de canvi pot ser aproximat amb models lineals tradicionals.

És important, tanmateix, remarcar que els outliers poden contenir informació rellevant. Aquest és el cas principalment als països "emergents", caracteritzats per crisis canviants. En aquests casos, trobem outliers que es presenten en forma de clústers de sectors. Eliminar-los completament de la mostra seria erroni ja que estaríem eliminant massa observacions que pertanyen al règim exterior, on la velocitat d'ajust s'incrementa. Per tant, les nostres proves de linealitat inclouen els tests tradicionals i els tests robusts més recents. Els nostres resultats estan basats en la comparació entre els dos tipus de proves.

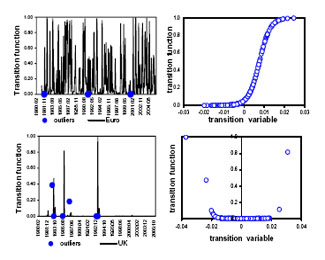

Els resultats de les esmentades proves mostren que, efectivament, una vegada controlat per la presència d'outliers, l'evidència de no linealitat es redueix significativament en els països desenvolupats. Aproximar la dinàmica del tipus de canvi amb estructura no lineal seria erroni, ja que aquesta no linealitat serà resultat d'alguns punts aberrants. De fet, pràcticament totes les observacions pertanyerien al règim lineal, i estaríem modelant no linealitat quan en realitat aquesta no existeix i el resultat seria una funció de transició que no és ni contínua ni "suau". Per exemple, al gràfic annex es mostra la funció de transició (és a dir, la funció que permet la presència de dos règims) juntament amb els outliers trobats (punts blaus) per al tipus de canvi a la Zona Euro i al Regne Unit. Pot veure's clarament com, en el cas de la zona Euro, on les proves tradicionals i robustes de linealitat indiquen el mateix resultat de no linealitat, la funció de transició varia en el temps independentment dels outliers, resultant en una funció allisada i contínua. Contràriament, mentre que la hipòtesi de linealitat sota la prova tradicional és rebutjada, seguint una metodologia robusta no és possible rebutjar l'esmentada hipòtesi al Regne Unit. En aquest cas, si aproximèssim el tipus de canvi amb un model no lineal, el règim exterior contindria només alguns punts (outliers) i la funció no seria contínua. Per tant, en aquests casos, el tipus de canvi ha de ser caracteritzat per estructures lineals, no verificant-se tampoc la paritat de poder de compra mitjançant els tests lineals d'arrel unitària.

Al contrari, als països emergents, la no-linealitat no és resultat de la presència d'outliers; en aquests casos, la dinàmica del tipus de canvi real pot ser aproximada mitjançant estructures no lineals. Tanmateix, l'evidència a favor de la PPC és també feble, ja que la velocitat d'ajust és bastant reduïda.

Referències

Economic Modelling, 2008, vol. 25, issue 4, pages 714-730